����Ϣ���ˣ�����Ժ�ո�������

һ������Ժȷ������Щ��ҵ��3�������

Ϊ����С��ҵ���幤�̻����⸺���������ٿ��Ĺ���Ժ�������ȷ�����ƶ��Գ�����з��ݵķ���ҵС��ҵ���幤�̻�������ϰ���3�������������ҵ�����������У���о�Ժ��������ҵ��λҪ��ͷ�������˼������Ŀɰ��涨����귿��˰����������ʹ��˰���������������жԼ������ij���������Ҫ�����Ż�������Ѻ�����֧�֡��ǹ��з��ݼ������Ŀ�ͬ�������������������Żݡ�

����Ժ������黹ȷ����

- �����ش���Ŀ�������Ȱ���ƶ���Ͷ����������Թ�����Ͷ�ʽ��������ʵʩ��Χ�������������10%�����15%��

- ����ƶС���Ŵ����������ӳ�������ס�

- ������ȡ��ʩ�ٽ�ƶ��������ɫ��Ʒ�������ۣ�����ũ�����롣

- ��ʱ��δ�μ�ʧҵ������������ڵͱ�����ũ��ʧҵ��Ա������ͱ��������ȷ�Χ����������Ӱ��������ʱ���ѵ���Ա������ʱ������

- ��һ����ʧҵ���ձ��Ϸ�Χ�������������вα�ʧҵ��Ա�����У���ȥ��1�������α�����1���ʧҵũ�������뱣�Ϸ�Χ��

- ���ջݽ���������ҵ���ڻ�����֧���ۺϼ�Ч����ָ���е�Ȩ��������10%���ϣ������Ӵ�С�Ŵ�Ͷ�š�

- ����С���в��������ʼ��Ҫ������µ�20���ٷֵ㣬�ͷŸ����Ŵ���Դ����߷���С��ҵ������

���������ڼ��ⷿ�⣬����˰��ô������

����˰���ֲܾƲ�����Ϊ˰˾��˾�����ˣ���2020��4��9�վ����˽��

����˰���ʣ���������ҵ�������⻧ǩ��������ͬ������2019��1��1����2021��12��31�ա����ǵ�����ԭ����2��Ϊ�⻧���˵����������2�·��ҵķ���˰��ν��ɣ��Ƿ����ò�˰��2010��121���ļ�“��������ڼ��ɲ�Ȩ�����˰��շ���ԭֵ���ɷ���˰”�涨��

�𣺡������� ����˰���ֹܾ��ڰ��òм��˾�ҵ��λ��������ʹ��˰�����ߵ�֪ͨ������˰��2010��121�ţ��涨�����ڳ��ⷿ��������˫��ǩ��������ͬԼ��������������ģ���������ڼ��ɲ�Ȩ�����˰��շ���ԭֵ���ɷ���˰����˰�������¹ڷ�����������⻧������ʱ�Լ��⣬�Թ�ͬ�е������Ӱ�죬��������������˫��ǩ������ͬԼ��������������Σ������ò�˰��2010��121���ļ��涨�������ð��շ���ԭֵ������ɷ���˰�����Ǹ��ݷ���˰���������涨����������������ģ�����������12%���ɷ���˰����������ҵ����˰��2�·ݵķ���˰Ӧ����ʵ������������12%�������걨���ɣ��������Ϊ�㣬��˰ҲΪ�㡣

������س�̨���ⷿ��˰�ͳ�������ʹ��˰����

�Ĵ�˰��ַ������棬��ȷ���������鵼���ش���ʧ������������Ӫ��ܵ��ش�Ӱ�죬���ɷ���˰����������ʹ��˰ȷ�����ѵ���С��ҵ�����������������ڼ䷿��˰����������ʹ��˰��

һ�����ö���

���Ĵ�ʡ��ע��Ǽǵ���С��ҵ�������幤�̻��������廮�ֱ��ԡ���ҵ����Ϣ���� ����ͳ�ƾ� ���ҷ�չ�ĸ�ίԱ�� ����������ӡ����С��ҵ���ͱ��涨��֪ͨ�������Ų�����ҵ��2011��300�ţ�Ϊ��

������������

������Ӱ�����С��ҵ��������������֮һ�ģ����������������ڼ䷿��˰����������ʹ��˰��

��һ����˰�������ڼ�������Ӫ���루����Ȩ����Ͷ�����棩����һ���ͬ�ڼ���50%���������ϵģ�

������2019����ע��Ǽ���˰�������ڼ侭Ӫ����ģ�

��������˰�������ڼ�����ʽ�۳�Ӧ��ְ�����ʡ���ᱣ�շѺ����Խ���˰��ġ�

������˰����

��˰�˿���������2020��2������ʡӦ������״������������Ӧ��ָ�Ӳ����������ڼ�Ӧ���ɵķ���˰����������ʹ��˰��

�ġ���������

��һ���ύ����

������������˰��Ӧ��5��10��ǰ��������˰���������������룬���������ڼ䷿��˰����������ʹ��˰����������5��20��ǰ��ɷ���˰����������ʹ��˰�걨��

5��10��ǰδ���涨������˰�������˰�ˣ�����11��10��ǰ����������������˰�����ģ��ѽ���˰��ֽ��Ժ��·�Ӧ��˰����ֽɵģ���������˰��

��������������

��˰�˿�ͨ������˰��ֻ��˰���������˰���룬��˰����Ӧ�����������ϣ�

1.����˰�˼���˰�����������

2.����˰���뱨�档

3.����������Ȩ��֤����ӡ����

4.�����ڼ�������ʽ�֤����

������������

����˰������Ƿ���˰����������ʹ��˰��˰������������ء�

����˰���ύ�ķ���˰��˰���룬����˰��������������������������ؼ���������ת�������ؼ����������������

����˰���ύ�ij�������ʹ��˰��˰���룬������˰����غ���

�塢��������

��˰�����ܸ�����ʱӦʹ�ÿ�������ط�����˰���루��������ط����ⷿ��˰����Ϊ0008011607����������ط������������ʹ��˰����Ϊ0010011607������������˰����������ʹ��˰���Ѽ���������ִ�С�

����˰���ܾ��Ĵ�ʡ˰��� �Ĵ�ʡ������

2020��3��11��

���죺

�㽭��

���գ�

Ϊ�᳹���Һ�ʡ�����¹ڷ���������صľ��߲���֧����˰�˻�������Ӱ�죬��ʡ����ͬ�⣬�־���ʡӦ������Ӱ���йط���˰����������ʹ��˰�����Լ������߹������£�

һ����������Ӱ�����ص�ס�������������֡���ͨ���䡢���ε���ҵ��˰�ˣ���������2020���ϰ��귿��˰����������ʹ��˰��

��������ֵ˰С��ģ��˰�ˣ���������2020���ϰ��귿��˰����������ʹ��˰��

����Ϊ���������˰�˼�ʱ������������˰����������ʹ��˰�Ż����ߣ��ڽ���4�·ݡ�7�·ݰ�������˰����������ʹ��˰��˰�걨ǰ����ȡ����˰����������������ϣ�˰����ؼ�ʱ���ķ�ʽ����ʵʩ��˰������ں����˲��з��ֲ����ϼ���˰�涨�ģ����������Դ�����

�ġ���������2020��1��1����ʵʩ��

���ղ�����������˰���ֽܾ���ʡ˰���

2020��3��2��

��������

һ������֧�ַ�Χ

��һ�����÷��������ص���˰�ˣ�������������֮һ�ģ������뷿��˰����������ʹ��˰���Ѽ��⣺

1����ֵ˰С��ģ��˰�ˣ�

2����ͨ����ҵ��ָ��·���䡢��·���䣬�������䡢��ʽ���˺�����������ࣩ��ס�Ͳ���ҵ�����������ҵ��ָ�Ļ�������������ҵ��������ҵ��ָ�����缰��ط������������������ࣩ��ֵ˰һ����˰�ˡ������ҵ�ľ����жϱ��������С�������ҵ���ࡷִ�С�

���������ⷿ�������ص���˰�ˣ�ͬʱ�������������ģ������뷿��˰����������ʹ��˰���Ѽ��⣺

1�������������س�������幤�̻������������ڼ����ո��幤�̻�������˰�ˣ�����������̳����г�����ҵ������������¥��ȵ�λ���ˡ�

2����˰�����ո��幤�̻������1���£��������ϣ���ָ�����¼���1���£������������ģ�����ͨ������������������ʽ������𣬰��������ڼ���Ч��ͬ��Э�飩����ļ�������ȣ��൱��1���£������������ġ�

������˰����

��һ���Է������÷��������ؼ���˰��������˰�ˣ�

1���Է�����������˰�����õķ��������أ�����2020��3����5�����ڵķ���˰����������ʹ��˰��

2���Խ�ͨ����ҵ��ָ��·���䡢��·���䣬�������䡢��ʽ���˺�����������ࣩ��ס�Ͳ���ҵ�����������ҵ��ָ�Ļ�������������ҵ��������ҵ��ָ�����缰��ط������������������ࣩ�����������ҵ��˰�ˣ���ֵ˰��˰��������仯�ģ���������ʱ����ա�����˰���ֹܾ�����ֵ˰С��ģ��˰�˵ط�˰�ֺ���ظ��Ӽ��������й���������Ĺ��桷������˰���ֹܾ���2019���5�ţ��ڶ����Ĺ涨ִ�С�����2020��3��5���ڼ䣬��ֵ˰һ����˰�˰��涨ת�Ǽ�ΪС��ģ��˰�˵ģ��Գ�ΪС��ģ��˰�˵ĵ����������Ż����ߡ���ֵ˰С��ģ��˰�˰��涨�Ǽ�Ϊһ����˰�˵�,��һ����˰����Ч֮�����������Ż����ߣ���ֵ˰��Ӧ˰���۶��С��ģ��˰�˱�Ӧ���Ǽ�Ϊһ����˰�˶�δ�Ǽǣ���˰�����֪ͨ�����Բ������Ǽǵģ������ڴ������������Ż����ߡ�

�������Է��ϳ��ⷿ�������ؼ���˰��������˰�ˣ�

��˰���������ڼ����ո��幤�̻�1���£������������ģ�����������ڼ䣬���������ķ�����������������˰����������ʹ��˰��

�������1���µ�����1�����µģ���1���¼��㣻�������1�����µ�����2���µģ���2���¼��㣬�Դ����ƣ���˰�˵���˰���������3���¡�

�������߶�������

��˰�˰�������˰�ľ������̣����չ���˰���ֺܾ�ʡ˰����йع涨ִ�С�

���ɹţ�

һ����2020��1��1�����������¹ڷ�������������ֹ���Խ�ͨ���������ҵ��ס�Ͳ���ҵ������������������ҵ���Ļ�����������ҵ����������������Ṥ�������Σ����������缰��ط������������������ࣩ����ҵ����С��ҵ����������˰�ͳ�������ʹ��˰��

������������ҵ�⣬������ҵ����С��ҵ���¹ڷ�������Ӱ�췢���ش���ʧ������������Ӫ��ܵ��ش�Ӱ�죬���ɷ���˰ȷ�����ѵģ��������������������������������˰���룬�������������������������ܺ�ͳһ�������������������������ɳ�������ʹ��˰ȷ�����ѵģ��ɰ�����������ʹ��˰���Ѽ�������취�������ɹ��������ط�˰��ֹ���2016���15�ŷ���������2018��6��15�ա�����˰���ܾ����ɹ�������˰��ֹ����IJ���˰�չ淶���ļ��Ĺ��桷�����������ؼ�����˰������������˰���룬�����ؼ�����˰����غ����⡣

�����������һ�������ҵ�϶����������С�������ҵ���ࡷִ�У���С��ҵ�϶����������С���С��ҵ���ͱ��涨��ִ�У������¹ڷ������������ڣ������Һ��������涨ִ�С�

������

Ϊ�᳹��ʵ����Ժ���ڶԸ��幤�̻��Ӵ���֡�������������Ӱ��IJ����־������ڼ䲻�������ⷽ�������幤�̻������Ӧ���ⷿ��˰�ͳ�������ʹ��˰�й���������£�

һ�����������ⷽ�������ڼ�ͨ������ͬһ���幤�̻�����һ������𣬰�����ɹ������ѹصģ����������������������˰�ͳ�������ʹ��˰��

��������һ�������ָ���ⷽ���¼���һ����(��)���ϵ���𣻻�ͨ�����������ȷ�ʽ������𣬰��������ڼ���Ч��ͬ(Э��)����ļ�������ȣ��൱��һ����(��)���ϵ����

��������˰�����������幤�̻������ܶ��Ҳ�����������Ӧ�ɷ���˰�ͳ�������ʹ��˰˰�

�������ⷽ������������������С��ҵ���ⷿ��˰�ͳ�������ʹ��˰�ģ������ظ����ܡ�

�ġ����ⷽ�������˰����ʱ��Ӧ�ύ���²��ϣ�

��һ����˰�˼���˰���������

����������˰���뱨�棻

������֤��������幤�̻������������(�粻��������ͬ�����ⲹ���ͬ)��

���ģ�������Ȩ�����ϻ�����֤����˰��ʹ�÷��������صIJ���ԭ������ӡ��(ԭ��������˻�)��

�塢���ⷽ����ͨ����˰��������ѡ���½����ʡ����˰���“�ǽӴ�ʽ”�ύ�������롣

�������ⷽ����ٲ���ƭȡ����˰�ģ�����˰���������˰�����ܷ����йع涨���Դ�����

�ߡ��������Է���֮����ʩ�С����ⷽӦ��2020��9��30��ǰ������룬���ڲ�������(�����������й���)��

�ش˹��档

ɽ����

������С���оٵĸ��ع��ڼ��ⷿ��˰�ͳ�������ʹ��˰��֪ͨ����ҿ����ϵ��ع����鿴��ϸ�����ݣ�

�ġ�����˰������뷿����˰

�����Լ����������

���¹ڷ�������Ӱ�죬����2020�귿����˰�����Լ������ҵ���á������Ը���Ϊ����

һ������

ѡ��ʵ����˰�ķ�ʽ��½����ʡ����˰��֣��ڡ���Ҫ��˰��ģ��������˰�ռ��⡿��

2.���롾˰�ռ��⡿ģ�飬�����˰�ռ����Ż�������ģ�顣

3.ѡ��Ҫ��������������Ŀ����˰���������ʹ��˰������˰�������ҵ��˰���Ѽ��ⷿ��˰����������һ������

4. ѡ����⡾��Ч���𡿺͡���Ч��ֹ�����������������ơ���������ƷĿ���͡����������͡���¼�������ȡ�

ע�⣺

�ټ���“��Ч����”��“��Ч��ֹ”����ʵ��¼�룬����ѡ���¡������߲����·ݣ��磺2020-02-01��2020-04-30����

��“����������”ѡ��“����”��¼�뷿��˰���������ܶ�ȣ�Ϊ�Ӽۼ����ʹ������Ӧ��˰����ܺ͡�����ƷĿֻ��ѡ��һ��������롣

5.������������ϡ��ϴ���Ӧ������Ϻ��桿�͡���һ�����ύ���롣�������͵���ȱ���Ϻ�ֽ����������ύʱ������˰����ؽ��������������֪ͨ��

6.��˰�˿��ڡ�����������ġ�������ȹ�������鿴�������ȡ�

������˰�����ǩ

7.˰����������ɺ��롾����������ġ���˰�����ǩ��ģ���ǩ��Ӧ���飬��������ġ��͡���ά�롿��ӡ������ǩ�յ������顣

�������˰Դ

8. ������ɺ���˰�˽��롾�����걨��ģ�飬ѡ��������ʹ��˰����˰˰Դ��Ϣ�ɼ������������д�걨���������롾����˰˰Դ��ϸ�����档

9.�ڡ�����˰˰Դ��ϸ�����棬ѡ����������˰Դ�������Ӧ˰��ϸ�������뷿��Ӧ˰��Ϣ����

10.��������������ԭ˰Դ�����걨��Ϣ��ϵͳ����ʾ“���걨����Ʊ������������ϸ����ڵ��걨��”�������ȷ���������ġ�

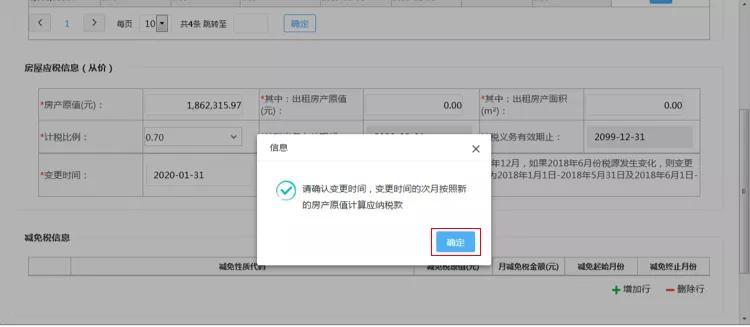

11.¼�롾���ʱ�䡿

�����Ի������ȷ������

��ʱ������˰��Ϣ������ʾ�����м�ɾ���а�ť����������к�ѡ��“��ҵ��˰���Ѽ��ⷿ��˰”��¼�롾����˰ԭֵ�������¼���˰������������ʼ�·ݡ�����������ֹ�·ݡ���¼������������档

ע�⣺�������˰Դʱ��ϵͳ���Զ���ִ���˰Դ���м�Ҫ�˶Բ�ֺ�˰Դ�ġ��걨������롿�Ƿ���ȷ������ȷ��Ҫ�ٱ���걨������롣

12.�Ӽ���Ϣ�����ɺ�ϵͳ���Զ����˰Դ��ͬ�����ٱ������˰Դ��Ϣ�ͳ�������ʹ��˰˰Դ��Ϣ���걨ʱ��ϵͳ���Զ���������ļ���˰��˶�������걨���ɡ�

����������ͼƬΪʾ��ͼƬ��

�塢С��������ЩǮ�����⣡��������

Ϊ�����������ҵ�ر�����С��ҵ�����幤�̻���Ӱ�죬���չ���Ժ���𣬶ಿί½����̨һϵ�з������ߣ���ЩǮ�����⣿��ЩǮ���Ի�����Щ�¶����Լ��嵥���кã�����Ҳ���~

1����ЩǮ����ʡ——������ֵ˰

��3��1����5�µף���������ʡ����С��ģ��˰����ֵ˰������������������3%����1%��

������ͨ���������������Լ�Ϊ�����ṩ�����������ʿ�����ɷ�������������ֵ˰��

2����ЩǮ����ʡ——�����籣��

��2���𣬶���С��ҵ�����ϡ�ʧҵ�����˱��յ������籣�ĵ�λ�ɷ�ʵ��������������������5���¡�

���幤�̻�����λ�α���ҵְ�����ϡ�ʧҵ�����˱��յģ�������С��ҵ���ܼ������ߡ�

3����ЩǮ����ʡ——��۽�5%

��2��1������6��30��ֹ�����ߺ�����ҵ�û���ģ���ִ��һ�㹤��ҵ��������۴�ҵ��۵ĵ����û���۽�5%��

���ü���

��������ͨ�������������ʹ��˰������˰�ȷ�ʽ��֧�ֳ��ⷽΪ���幤�̻�������ҵ���

������幤�̻������ڼ���ؼ����⡢��֤�Ͽɷ��á�

���Խ��������ɱ���

����������ƽ̨�Ը��幤�̻�����ƽ̨����ѡ�

4����ЩǮ����ʡ——�µ���������

ͨ�������г�������ع������ڽ��������MLF�����������������С�

֧ũ��֧С�ٴ��������µ�0.25���ٷֵ���2.5%��

5����ЩǮ���Ի�——����ס��������

6��30��ǰ����ҵ�����뻺��ס���������ڴ��ڼ��ְ����������Ӱ��δ����������Ĺ��������������ڴ�����

���ڻ�����

�Է���������������������ʱ���ѵ���С��ҵ�������幤�̻�����𣬸�����ʱ�����ڳ������ţ���Ϣ�����ڵ�6��30�գ������շ�Ϣ��

6����ЩǮ���Ի�——�����ճ��ձ���

������������������ҵ�ij������Լ�������Ӱ����ʱ�����ɱ��ѵij������ʵ�������ȡ���ձ��ѡ���

Ƿ�Ѳ�ͣ��

�Դ������ѵĸ��幤�̻��õ硢����ʵ��“Ƿ�Ѳ�ͣ��”��

7����ЩǮ���Դ�——�����Ŵ�

�����ٴ�������ֶ��5000��Ԫ���ص�������С���мӴ����С��ҵ�Ŵ�֧�֡�

���������н�����3500��Ԫר���Ŵ���ȣ����Ż���������Ӫ����С��ҵ���š�

���д��������ϰ����ջ���С��ҵ�������ͬ������Ҫ����������30%��

�������ڻ�������3000��Ԫ��Ϣ�J�����֧�ָ��幤�̻���

6�µ�ǰ���Եط����������·��Ų����ڴ����г��������ʼ�50��������ջ���С��ҵ��������ȶ������ٴ����ʽ�

��������ȫ������ҵ���мӴ��С��ҵ�Ŵ�Ͷ�����ȡ�

������ô�����г��ڴ���ı����Լ��״��ʡ�

8����Щ�¶����Ի�

���幤�̻��Ը���������Ը�μ���ҵְ���������ϱ��ջ�������ϱ��յģ��������ڰ��涨����ѡ��ɷѻ��������Σ��ͽɷ�ʱ�䡣

��������Ӱ������ʱ�����α��Ǽǵĸ��幤�̻��������������������Ǽǡ�

���幤�̻��ɽ��걨ʱ���ӳ���2020�����ǰ��

9����Щ�¶����Լ�——���±���

�ڷ�������г����棬�����Ǽ�ע�ᣬȫ�̵��ӻ��ֶΡ�

��һ���ͷž�Ӫ������Դ�������Ը��徭Ӫ����Ǽǡ�

��Դ���������id��wwwkuaijicom�������������༭��С�ᣬ������Դ��˰��˰�����й���������С��˰��08������˰���ܾ֣����ط�˰�����������˵��ƣ�˰����һ�ߣ�ÿ����˰��Сӱ��˰��

���Ӵ�

�����ȵ�

��Ƶ����

�ŷ���

�������

- ������ĸ���֡���ı��̫���١���ʮ�����ϰ

- ������Ů����2�Ͻ�2�н��ȣ����������浮��12

- ���߿�����������ʮ������

- ������ŷ��ϵ��ϰ��ƽ������Աȴʱ����з���

- ̨����������ͬ�˵�ʮ������ίԱ����ϯ������

- �����ġ�����ͼ�����ɡ����������е��й���

- ��������������Ϊ��ί����ϯ κ��͵�4��Ϊ��

- �úû������������������� ϰ��ƽ����ı����

- ϰ��ƽ�����ǣ�ҵı�������ͬ������ �˺�չ��

- �·�չ����³�ͨ���ڴ�ѭ���۲�